COST ACCOUNTING II

Joint Product dan Joint Cost

Pengertian :

Dalam literatur Cost Accounting, istilah Joint Cost mempunyai 2 pengertian yaitu :

1. Common Cost, yaitu biaya overhead dari seluruh pabrik yang dalam rangka perhitungan harga pokok dialokasikan ke departemen-departemen yang ada (biaya bergabung)

2. Joint Cost, yaitu biaya produksi bersama yang dikeluarkan dalam proses produksi dan menghasilkan berbagai macam produk

A. Joint Production Process

- Yaitu proses produksi yang menggunakan bahan/input yang sama dan menghasilkan berbagai macam produk yang secara teknis tidak mungkin dihindari, misalnya suatu pabrik minyak disamping menghasilkan minyak juga menghasilkan ampas (produk sampingan), dan sebagainya. Hasil daripada joint production process adalah “Joint Product”, yang terbagi 2 yaitu :

- Main Product (Produk Utama)

- By Product (Produk Sampingan)

- Main product dan by product baru dapat diidentifikasi pada saat titik pemisahan (Split off Point/SOP).

- Titik pisah batas (split off) didefinisikan sbg titik dimana produk2 tsb dapat dipisahkan sbg unit2 individual. Sebelum titik tersebut, produk-produk tadi masih dalam satu kesatuan homogen.

- Cara membedakan suatu produk sebagai main product atau by product adalah :

1. Jika nilai/sumbangan secara ekonomis yang relatif besar terhadap hasil penjualan maka produk tersebut disebut “Main Product” dan jika yang terjadi sebaliknya disebut By product.

2. Jika produk tersebut mempunyai akibat yang penting dalam pengambilan keputusan untuk memproduksi maka produk tersebut adalah “Main Product” dan sebaliknya.

Catatan : Faktor waktu, tempat dan situasi dapat mengubah peranan main product atau by product.

Biaya produksi yang dikeluarkan sampai dengan titik SOP disebut dengan Joint Cost, sedangkan biaya yang dikeluarkan setelah titik SOP disebut dengan “ Specific Cost/SC” atau “Separable Cost/Processing Cost”.

Yang dimaksud dengan Total Cost adalah Joint Cost + Specific Cost.

Cost per Unit : Total Product Cost/Unit Produksi.

B. Metode Pengalokasian By-Products

- By-product tidak mendapat alokasi joint cost :

a. Metode 1. Nilai by-product sebesar gross revenue, disajikan sebagai berikut:

- Other income

- Tambahan sales Revenue

- Pengurangan COGS/HPP Main Product

- Pengurangan biaya total produksi Main Product

b. Metode 2. Nilai by-product sebesar net revenue (gross revenue – cost after split-off)

2. By-product mendapat alokasi joint cost :

a. Metode 3. Replacement Cost Method

b. Metode 4. Market Value Method / Reversal Method

Metode 1. Pengakuan Gross Revenue

Terdapat 4 cara dari metode ini, yaitu:

1.a. Gross revenue dari penjualan by-products dicatat sebagai Other income

1.b. Gross revenue dari penjualan by-products dialokasikan ke sales revenue dari main produk

1.c. Gross revenue dari penjualan by-products menjadi pengurang pada COGS

1.d. Gross Revenue dari penjualan by-products menjadi pengurang pada total biaya produksi

Metode 2. Pengakuan Net Revenue

Nilai by-product diakui sebesar net revenue yang dihitung dengan mengurangkan biaya setelah split-off point, biaya pemasaran, dan biaya administrasi dari gross revenue.

1.c. Gross revenue dari penjualan by-products menjadi pengurang pada COGS

1.d. Gross Revenue dari penjualan by-products menjadi pengurang pada total biaya produksi

Metode 2. Pengakuan Net Revenue

Nilai by-product diakui sebesar net revenue yang dihitung dengan mengurangkan biaya setelah split-off point, biaya pemasaran, dan biaya administrasi dari gross revenue.

Sebagai contoh, terdapat by-product dengan gross revenue Rp2.000,00, biaya setelah split-off point Rp150,00, biaya pemasaran Rp100,00, dan biaya administrasi Rp80,00. Maka Net Revenue nya adalah 2.000 - 150 - 100 - 80 = 1.680

Pengakuan Net Revenue

Beberapa perusahaan menggunakan satu akun “by-product” untuk mencatat cost dan revenue by-product, Biaya didebet pada akun by-product, sedangkan hasil penjualan dikredit pada akun by-product. Saldo akun by-product menunjukkan net revenue by- product yang disajikan pada income statement.

Metode 3. Replacement Cost

Sebagaimana telah diuraikan pada awal subbab ini, alokasi joint cost ke by-product bisa menggunakan metode replacement cost atau Metode market value (reversal cost).

• Menurut metode replacement cost, by-product mendapat alokasi joint cost sebesar biaya pengganti atau harga belinya.

• Metode ini biasanya dipakai oleh perusahaan yang by-product-nya dimanfaatkan oleh internal perusahaan sendiri.

• Terdapat divisi yang menghasilkan by-product yang dibutuhkanoleh divisi lain.

• Pemanfaatan by-product yang dihasilkan mencegah perusahaan membeli produk sejenis dari perusahaan lain.

•Hal inilah yang melandasi penggunaan biaya pengganti atau harga beli untuk mengalokasikan joint cost ke by-product pada metode replacement cost.

• Pada saat by-product ditransfer dari divisi yang menghasilkan, biaya produksi main product dikurangi sebesar replacement cost by-product.

• Sebaliknya, biaya produksi divisi yang menerima by-product di tambah sebesar replacement cost by-product tersebut.

Pengakuan Net Revenue

Beberapa perusahaan menggunakan satu akun “by-product” untuk mencatat cost dan revenue by-product, Biaya didebet pada akun by-product, sedangkan hasil penjualan dikredit pada akun by-product. Saldo akun by-product menunjukkan net revenue by- product yang disajikan pada income statement.

Metode 3. Replacement Cost

Sebagaimana telah diuraikan pada awal subbab ini, alokasi joint cost ke by-product bisa menggunakan metode replacement cost atau Metode market value (reversal cost).

• Menurut metode replacement cost, by-product mendapat alokasi joint cost sebesar biaya pengganti atau harga belinya.

• Metode ini biasanya dipakai oleh perusahaan yang by-product-nya dimanfaatkan oleh internal perusahaan sendiri.

• Terdapat divisi yang menghasilkan by-product yang dibutuhkanoleh divisi lain.

• Pemanfaatan by-product yang dihasilkan mencegah perusahaan membeli produk sejenis dari perusahaan lain.

•Hal inilah yang melandasi penggunaan biaya pengganti atau harga beli untuk mengalokasikan joint cost ke by-product pada metode replacement cost.

• Pada saat by-product ditransfer dari divisi yang menghasilkan, biaya produksi main product dikurangi sebesar replacement cost by-product.

• Sebaliknya, biaya produksi divisi yang menerima by-product di tambah sebesar replacement cost by-product tersebut.

Metode 4. Reversal Cost / Market Value

Metode ini mirip dengan metode 1d: nilai by-product dikurangkan dari biaya produksi main product.

• Bedanya pada metode 1d by-product dinilai sebesar gross revenue, sedangkan pada metode market value by-product dinilai sebesar estimasi nilai by-product pada split-off poin, yaitu harga jual dikurangi estimasi operating profit, beban pemasaran dan administrasi, serta estimasi separable cost.

• Nilai estimasi by-product tersebut didebet ke akun by-product dan dikreditkan dari biaya produksi main product.

Setelah by-product selesai diproses maka separable cost aktual ditambahkan pada akun by-product.

• Alokasi marketing dan administrative expenses juga bisa didebetkan pada akun by-product.

• Hasil penjualan dikreditkan pada akun by-product.

• Saldo akun by-product disajikan seperti pada metode 1.

Metode ini mirip dengan metode 1d: nilai by-product dikurangkan dari biaya produksi main product.

• Bedanya pada metode 1d by-product dinilai sebesar gross revenue, sedangkan pada metode market value by-product dinilai sebesar estimasi nilai by-product pada split-off poin, yaitu harga jual dikurangi estimasi operating profit, beban pemasaran dan administrasi, serta estimasi separable cost.

• Nilai estimasi by-product tersebut didebet ke akun by-product dan dikreditkan dari biaya produksi main product.

Setelah by-product selesai diproses maka separable cost aktual ditambahkan pada akun by-product.

• Alokasi marketing dan administrative expenses juga bisa didebetkan pada akun by-product.

• Hasil penjualan dikreditkan pada akun by-product.

• Saldo akun by-product disajikan seperti pada metode 1.

Pada ilustrasi di atas, by-product perlu proses lanjutan sebelum bisa dijual.

• Apabila by-product dapat dijual pada split-off point maka estimasi nilai by-product pada split-off point adalah harga jual dikurangi estimasi operating profit, beban pemasaran dan administrasi.

• Metode market value ini berlandaskan pada pemikiran bahwa market value mencerminkan cost suatu produk.

• Dengan demikian, sebenarnya bisa juga mengalokasikan joint cost ke by-product berdasarkan market value main product dan by-product seperti pada alokasi joint cost ke joint product.

C. Metode Alokasi Biaya Produksi Bersama ke Produk Gabungan

Biaya produk gabungan (terjadi sebelum titik pisah-batas), dapat di alokasikan ke produk gabungan menggunakan salah satu metode berikut:

- Metode harga pasar, berdasarkan harga pasar relatif dari produk individual.

- Metode biaya rata-rata per unit.

- Metode rata-rata tertimbang, berdasarkan pada faktor pembobotan yang telah ditentukan sebelumnya.

- Metode unit kuantitatif,berdasarkan pada ukuran fisik unit seperti berat, ukuran linear, atau volume.

1.) Metode Harga Pasar

Pendukung metode harga pasar sering kali berpendapat bahwa harga pasar dari produk apa pun sampai batas tertentu merupakan manifestasi dari biaya yang dikeluarkan untuk memproduksinya.

Produk gabungan yang Dapat Dijual pada Titik Pisah-batas.

Metode harga pasar mengalokasikan biaya gabungan berdasarkan harga pasar relatif dari produk gabungan. Metode ini menggunakan total harga pasar dari setiap produk, yaitu jumlah unit yang di produksi dikalikan dengan harga jual per unit.

Untuk mengilustrasikan hal ini, asumsikan produk gabungan A, B, C, dan D diproduksi dengan biaya gabungan sebesar $120.000. kuantitas yang diproduksi adalah:

A 200.000 unit

B 15.000 unit

C 10.000 unit

D 15.000 unit

Produk A dijual seharga $0,25; B, seharga $3; C, seharga $3.5; dan D, seharga $5 Harga ini merupakan harga pasar dari produk tersebut pada titik pisah batas. Dengan kata lain, produk tsb dapat dijual pada titik tsb.

Alokasi biaya gabungan dihitung sbb

*5.000/160.000x100% (produk A)

**3.125%x120.000 (produk A

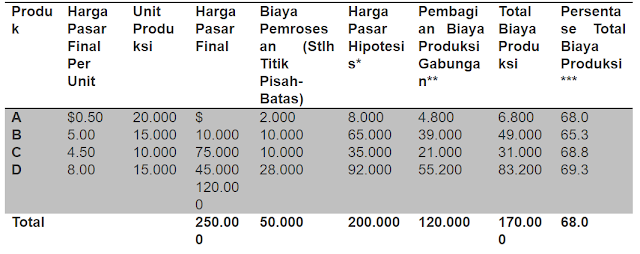

Produk Gabungan yang Tidak Dapat Dijual pada Titik Pisah-Batas

Produk yang tidak dapat dijual di titik pisah batas, dan oleh karena itu tidak memiliki harga pasar, memerlukan pemrosesan tambahan sebelum dapat dijual. Dalam kasus semacam itu, dasar untuk mengalokasikan biaya gabungan adalah HARGA HIPOTESIS pada titik pisah batas. Untuk mengilustrasikan alokasi ini, asumsi berikut ini ditambahkan ke contoh sebelumnya.

Untuk memperoleh dasar alokasi, biaya pemrosesan lebih lanjut dikurangkan dari harga pasar final untuk mendapatkan harga hipotesis. Beban pemasaran dan beban administratif yang dapat ditelusuri langsung ke produk tertentu, serta estimasi untuk laba juga harus dikurangi jika jumlahnya berbeda secara proporsional untuk produk gabungan yang berbeda. Tabel berikut ini mengindikasikan langkah-langkah yang harus diambil:

*Hrg pasar hipotesis = Hrg pasar final – Biaya Pemrosesan (stlh titik pisah-batas)

**pembagian b.produksi gbgn = (hrg pasar hipotesis/jmlh hrg pasar hipotesis) x total biaya produksi gabungan.

Atau

Persentase untuk mengalokasikan biaya produksi gabungan:

Total biaya produksi gabungan/Total harga pasar hipotesis=120.000/200.000=60%xharga pasar hipotesis=alokasi biaya gabungan

***Persentase biaya produksi dihitung dengan membagi total biaya produksi dg harga pasar final

2.) Metode Biaya Rata-Rata Per Unit

Metode biaya rata-rata per unit berusaha untuk mengalokasikan biaya gabungan ke produk gabungan sedemikian rupa sehingga setiap produk menerima alokasi biaya gabungan per unit dalam jumlah yang sama, yang disebut sebagai biaya rata-rata per unit. Biaya rata-rata per unit diperoleh dengan cara membagi total biaya produksi gabungan dengan total jumlah unit yang diproduksi. Dengan menggunakan angka-angka dari contoh untuk harga pasar, metode biaya rata-rata per unit dapat dikelompokkan sbg berikut:

Biaya rata2 per unit = (Total b.produksi gabungan/total jml unit produksi)

*Hrg pasar hipotesis = Hrg pasar final – Biaya Pemrosesan (stlh titik pisah-batas)

**pembagian b.produksi gbgn = (hrg pasar hipotesis/jmlh hrg pasar hipotesis) x total biaya produksi gabungan.

Atau

Persentase untuk mengalokasikan biaya produksi gabungan:

Total biaya produksi gabungan/Total harga pasar hipotesis=120.000/200.000=60%xharga pasar hipotesis=alokasi biaya gabungan

***Persentase biaya produksi dihitung dengan membagi total biaya produksi dg harga pasar final

2.) Metode Biaya Rata-Rata Per Unit

Metode biaya rata-rata per unit berusaha untuk mengalokasikan biaya gabungan ke produk gabungan sedemikian rupa sehingga setiap produk menerima alokasi biaya gabungan per unit dalam jumlah yang sama, yang disebut sebagai biaya rata-rata per unit. Biaya rata-rata per unit diperoleh dengan cara membagi total biaya produksi gabungan dengan total jumlah unit yang diproduksi. Dengan menggunakan angka-angka dari contoh untuk harga pasar, metode biaya rata-rata per unit dapat dikelompokkan sbg berikut:

Biaya rata2 per unit = (Total b.produksi gabungan/total jml unit produksi)

= 120.000/60.000= $2 per unit

3.) Metode Rata-Rata Tertimbang

Dalam beberapa kasus, metode rata-rata per unit tidak memberikan jawaban yang memuaskan atas masalah alokasi biaya gabungan, karena unit-unit indivudual dari berbagai produk gabungan berbeda secara signifikan. Dalam kasus semacam itu, faktor pembobotan yang telah ditentukan sebelumnya dapat diberikan ke setiap unit.

Untuk tujuan ilustrasi, asumsikan faktor pembobotan yang dibebankan ke keempat produk di contoh sebelumnya adalah sebagai berikut:

Produk A-3 point

Produk B-12 point

Produk C-13.5 point

Produk D-15 point

Menggunakan data dari contoh sebelumnya, alokasi biaya gabungan diilustrasikan sbg berikut:

B

C

D

Sumber:

- Buku Cost Accounting 14th edition karya William K.Carter. (Chapter 8- Costing By-Products dan Joint Products)

- Bahan Tayang yang disiapkan oleh Bapak Kodirun., Ak., M.A. (Chapter 8- Costing By-Products dan Joint Products

Tidak ada komentar:

Posting Komentar